Client Alert

Gewerbesteuerbefreiung für Immobilienerträge bei mittelbar über Personengesellschaften verwaltetem Grundbesitz

07 May 2019

Gewerbesteuerbefreiung für Immobilienerträge bei mittelbar über Personengesellschaften verwaltetem Grundbesitz

ÜBERBLICK

Der Große Senat des Bundesfinanzhofs (BFH) befasst sich in seinem am 27.3.2019 veröffentlichten Beschluss vom 25.9.2018, GrS 2/16, mit der Frage, ob einer gewerblich geprägten Personengesellschaft die Gewerbesteuerbefreiung für Grundstücksunternehmen (sog. „erweiterte Kürzung“ nach § 9 Nr. 1 Satz 2 GewStG) zusteht, wenn sie Grundbesitz nur mittelbar über die Beteiligung an einer vermögensverwaltenden Personengesellschaft (GbR) verwaltet.

Die Entscheidung führt zu einer signifikanten Steuerentlastung bei Immobilieninvestitionen, die häufig über doppel- bzw. mehrstöckige Beteiligungsstrukturen getätigt werden. Gewerbesteuerpflichtige Kapital- und Personengesellschaften, bei denen die mittelbar über eine grundstücksverwaltende Personengesellschaft erzielten Immobilienerträge in der Vergangenheit zur Gewerbesteuer veranlagt wurden, sollten dringend die Rechtmäßigkeit ihrer Steuerfestsetzungen und mögliche Steuererstattungsansprüche überprüfen.

HINTERGRUND

Unternehmen unterliegen grundsätzlich nur der Gewerbesteuer, wenn sie gewerbliche Einkünfte erzielen. Nicht zu den gewerblichen Einkünften zählen Einkünfte aus vermögensverwaltender Tätigkeit, wie z.B. der Verwaltung von Immobilienvermögen. Daher sind beispielswiese Gesellschaften bürgerlichen Rechts, die lediglich Grundstücke verwalten und Mieterträge erzielen, regelmäßig nicht gewerbesteuerpflichtig. Bestimmte Gesellschaften unterfallen aber bereits lediglich aufgrund ihrer Rechtsform der Gewerbesteuer, auch wenn sie keine gewerblichen Einkünfte erzielen. Zu diesen gewerblichen Gesellschaften kraft Rechtsform gehören beispielsweise inländische Kapitalgesellschaften (z.B. GmbH, AG oder Genossenschaften) sowie GmbH & Co. KGs, bei denen ausschließlich Kapitalgesellschaften zur Geschäftsführung befugt sind.

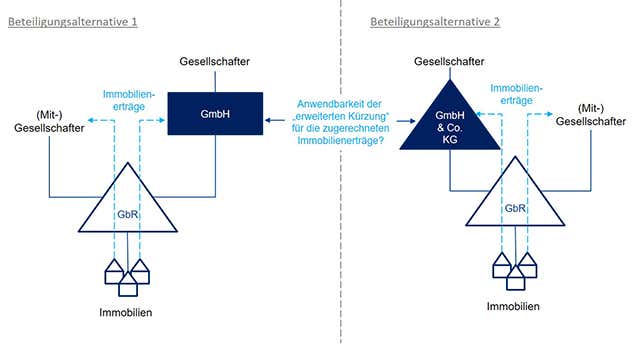

Sofern eine lediglich kraft Rechtsform als gewerblich geltende Gesellschaft „ausschließlich eigenen Grundbesitz“ verwaltet und nutzt, werden die entsprechenden Immobilienerträge (z.B. in Form von Mietzinsen oder Veräußerungsgewinnen) jedoch von der Gewerbesteuer auf Antrag nach § 9 Nr. 1 Satz 2 GewStG befreit (sog. „erweiterte Kürzung“). Bislang war höchst umstritten, ob diese Voraussetzung auch dann erfüllt ist, wenn eine solche Gesellschaft zwar nicht selbst zivilrechtliche Eigentümerin eines Grundstücks ist, der Grundbesitz ihr aber steuerlich über ihre Beteiligung an einer grundbesitzverwaltenden, nicht gewerblich geprägten Personengesellschaft (eine GbR) zugerechnet wird (vgl. Abbildung für typische Beteiligungsstrukturen).

Zu dieser Frage wurden bislang folgende Positionen vertreten:

Der Große Senat des BFH hat sich nunmehr der ertragsteuerlichen Betrachtung des 4. Senats angeschlossen und die von der Finanzverwaltung bislang vertretene Rechtsauffassung abgelehnt. Sofern eine grundstückverwaltende (lediglich kraft Rechtsform als gewerblich geltende) Gesellschaft im Übrigen keine für die Anwendung der erweiterten Kürzung schädlichen Aktivitäten (z.B. gewerblicher Grundstückshandel) ausübt, können die von ihr mittelbar über die grundstücksverwaltende Personengesellschaft erzielten Immobilienerträge folglich über die erweitere Kürzung vollständig von der Gewerbesteuer befreit werden.

PRAXISAUSWIRKUNGEN

Die Entscheidung des Großen Senats des BFH ist von erheblicher Praxisrelevanz, da Immobilieninvestitionen in Deutschland häufig über Personengesellschaften bzw. mehrstöckige Beteiligungsstrukturen getätigt werden. Auch wenn die Entscheidung eine gewerblich geprägte GmbH & Co.KG betraf, die mittelbar Immobilienerträge über eine Beteiligung an einer grundstücksverwaltenden GbR erzielte, ist zu erwarten, dass sie auch für Kapitalgesellschaften gilt, die Immobilienerträge über solche Beteiligungen erzielen.

In Anbetracht der bislang von der Finanzverwaltung vertretenen Rechtsauffassung unterlagen die innerhalb dieser Beteiligungsstrukturen erzielten Immobilienerträge in der Vergangenheit regelmäßig der Gewerbesteuer. Die Entscheidung des BFH führt nunmehr über die (generelle) Anwendbarkeit der Gewerbesteuerbefreiung zu einer mitunter signifikanten Steuerentlastung bei Immobilieninvestitionen in solchen Beteiligungsstrukturen. Die Finanzverwaltung hat sich zu dieser Entscheidung noch nicht positioniert.

Für (Kapital- und Personen-) Gesellschaften, bei denen die mittelbar über grundstücksverwaltende Personengesellschaften erzielten Immobilienerträge in der Vergangenheit zur Gewerbesteuer veranlagt wurden, besteht unter Bezugnahme auf die BFH-Entscheidung jetzt die Möglichkeit, sich für die noch offenen Veranlagungszeiträume auf die erweiterte Kürzung zu berufen und eine Erstattung der Gewerbesteuer zu beantragen. Die Anwendung der erweiterten Kürzung sollte vor dem Hintergrund der BFH-Entscheidung daher dringend im jeweiligen Einzelfall geprüft werden.

Gerne unterstützen wir Sie hierbei mit unserer Expertise.

Practices